2016年上半年,在全球經濟復蘇乏力、國內經濟步入新常態的宏觀背景下,我國電子信息制造業積極應對挑戰,深化結構調整,加快創新驅動,整體運行呈現“穩中有進、穩中向好”的發展態勢,為全年目標的實現奠定了良好基礎。

一、 總體運行平穩,增速高于工業平均水平

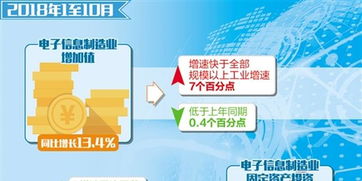

上半年,我國規模以上電子信息制造業增加值同比增長9.2%,增速比去年同期有所回落,但高于同期全國工業平均水平約3個百分點,持續發揮了對工業增長的重要支撐作用。行業主營業務收入保持較快增長,利潤總額增速穩步回升,顯示出產業發展的韌性與活力。

二、 主要產品產量分化,高端與智能化產品表現突出

從主要產品產量看,傳統整機產品如彩色電視機、微型計算機產量同比有所下降,反映出市場需求的結構性變化。與此代表產業升級方向的智能產品與關鍵元器件增長迅速。智能手機產量保持高位運行,其中高端機型占比不斷提升;集成電路、液晶顯示面板等核心基礎產品的產量與技術水平均有顯著進步,部分領域自給能力增強。

三、 投資結構持續優化,創新驅動特征明顯

上半年,電子信息制造業固定資產投資增速保持穩健。投資方向明顯向產業鏈上游和高附加值環節傾斜,集成電路、新型顯示、智能傳感器等領域的投資熱度不減。企業研發投入力度持續加大,在移動通信、高性能計算、人工智能芯片等領域取得了一批創新成果,專利授權量穩步增長,產業核心競爭力得到加強。

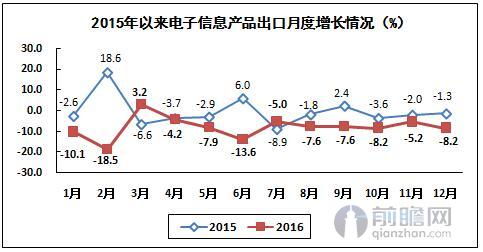

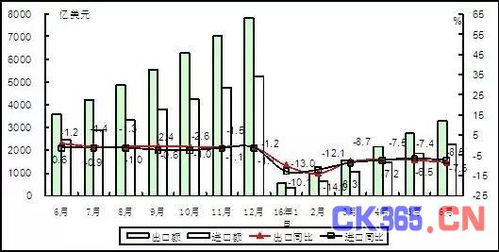

四、 對外貿易壓力猶存,轉型升級步伐加快

受全球市場需求疲軟和貿易環境復雜等因素影響,上半年電子信息產品進出口總額同比有所下降,面臨一定的外需壓力。但出口產品結構持續優化,高附加值產品如集成電路、通信設備的出口比重上升,“中國制造”正逐步向“中國智造”轉變。企業積極開拓“一帶一路”等新興市場,多元化市場格局正在形成。

五、 面臨的主要挑戰與未來展望

當前,行業仍面臨核心關鍵技術受制于人、生產要素成本持續上升、國際貿易保護主義抬頭等挑戰。展望下半年及電子信息制造業需緊緊圍繞《中國制造2025》等國家戰略,聚焦集成電路、智能硬件、5G、物聯網等關鍵領域,進一步強化自主創新,補齊產業短板,推動兩化深度融合,優化產業布局,力爭在提質增效和轉型升級上取得新突破,為制造強國和網絡強國建設提供堅實支撐。